Att ha ett bra kreditbetyg kan vara avgörande för om man får ett lån beviljat eller inte. Det är även en viktig parameter när räntan ska sättas och påverkar således lånets månadskostnad till stor grad. Ett annat ord för kreditbetyg är kreditscoring och detta är något som samtliga kreditupplysningsföretag arbetar med idag. Ditt kreditscore eller kreditbetyg förmedlas sedan från dessa företag till banker och långivare som du är i kontakt med. För att säkerställa att man får en låg ränta eller överhuvudtaget blir beviljad lån bör man ha en högt kreditbetyg. Kreditscoring är dock inte något statiskt utan faktiskt något som du kan påverka med tiden. Detta genom att skapa bättre ekonomiska förutsättningar med exempelvis en högre inkomst eller färre kreditförfrågningar. Därtill behöver inte ett lågt kreditbetyg automatiskt innebära att man inte kan få några lån. Ansöker du exempelvis om ett snabblån så är kraven lägre än för den som ansöker om ett privatlån utan säkerhet. Vidare är räntan på smslån ofta fast vilket innebär att kreditscoring inte påverkar räntan på samma sätt som vid andra typer av lån.

Kreditupplysningsföretag på marknaden så som UC, Safenode, Creditsafe och Bisnode använder olika modeller för att bedöma kreditscoring. Vissa modeller går från 1-100 medan andra beräknas på en skala från 1-10. Företag som UC använder sig istället av en procentuell betygsättning. När det gäller kreditbetyg för företag så baseras denna på bokstäver så som AAA och C. Nedan kan du läsa mer om varje enskilt företags betygsmodell samt vad som skiljer dessa åt. Inte sällan kan du själv använda företagens tjänster för att se ditt egna kreditbetyg.

Kreditscoring hos UC

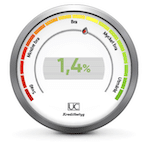

När det gäller kreditscoring så använder sig UC av en procentbaserad betygsskala. Betygsskalan går från 99,9% (svag) till 0,1% (utmärkt). Däremellan finns 4,1-25% (mindre bra), 1-4% (bra) och 0,2-0,9% (mycket bra). Hos UC vill du med andra ord ha en låg procent på skalan vilket innebär att dina chanser att bli beviljad ett lån är goda. Detsamma gäller möjligheterna att få köpa saker på avbetalning. För att få en bättre kreditscoring hos UC kan du bland annat minska antalet krediter du har. Detta kan du exempelvis göra genom att samla mindre lån och krediter i ett större lån. Även den totala skuldsumman du har påverkar ditt betyg. En annan uppenbar faktor som påverkar kreditbetyget hos UC är betalningsanmärkningar. Hur mycket det totala betyget påverkas av betalningsanmärkningar och eventuella skulder hos Kronofogden beror på antalet anmärkningar man har. Vidare spelar även det totala skuldbeloppet in.

Vill du själv se ditt kreditbetyg hos UC så är detta fullt möjligt. Upplysningscentralen erbjuder flertalet tjänster för privatpersoner. Det handlar bland annat om Min Upplysning där du kan se vilka uppgifter som finns om dig gällande inkomst, betalningsanmärkningar, förfrågningar och eventuella fastighetsinnehav. Det finns även en tjänst som heter Mitt Kreditbetyg där du får tillgång till ditt kreditbetyg under en veckas tid för 99 kr.

Kreditscore: 0,1-99,9%

Scoring hos Creditsafe

Ett annat ledande kreditupplysningsföretag är Creditsafe. Inte sällan använder sms-lånebolag sig av denna aktör för att inhämta ekonomisk information om potentiella lånekunder. Detta är mycket uppskattat av långivare då en kreditupplysning från Creditsafe inte ger någon förfrågan i UC. Således påverkas inte din kreditvärdighet nämnvärt om du i framtiden skulle gå till banken för att ansöka om ett större lån. Den modell som Creditsafe använder för kreditbetyg går under namnet Creditsafes Scoring. Denna scoring ingår i samtliga personupplysningar som låneinstitut kan beställa från Creditsafe. Modellen är helt egenutvecklad och tillämpar en skala från 1-100. Inom denna skala ryms fyra stycken så kallade scoringintervall. Dessa intervaller är 70-100 (mycket hög betalningsförmåga, 40-69 (hög betalningsförmåga), 20-39 (medium betalningsförmåga) samt 1-19 (låg betalningsförmåga). Här är det alltså ett högt värde man vill åt för att få låga räntor och godkända låneansökningar.

Intervallen i Creditsafes Scoring utgår ifrån sannolikheten att låntagaren kommer att återbetala sin skuld enligt avtal. Om du själv är nyfiken på i vilket intervall du befinner dig så kan du få reda på detta via appen Tink.

Kreditscore: 100-1

Kreditbetyg hos Bisnode

Det tredje och sista kreditupplysningsföretaget på marknaden är Bisnode. Många av de konsumentkreditbolag som erbjuder snabblån använder sig av just Bisnode för att få ekonomisk information om nya lånekunder. Inte heller en sådan kreditupplysning syns som en förfrågan i UC vilket många ser som positivt. Istället är det bara andra lånebolag som använder sig av Bisnode som ser förfrågan. Här kan du se långivare som använder Bisnode i samband med kreditbedömning. Scoringmodellen som Bisnode använder sig av för att bedöma individers kreditvärdighet inkluderar fem olika nivåer. Man använder sig av en skala som löper från 0 (Ingen kreditvärdighet kan ges) upp till 10 (God kreditvärdighet). Nivåerna emellan utgörs av 1 (kredit avrådes), 2-4 (svag kreditvärdighet) och 5-7 (kreditvärdig). I en kreditbedömning som görs via Bisnode vill du således ha ett högt poäng. Det optimala är om du ligger i intervallet 8-10 som innebär att du har god kreditvärdighet och således i princip är garanterad lån från de flesta låneinstitut på marknaden. Om du skulle ha 0 på Bisnodes skala så innebär detta att du har aktuella skulder hos Kronofogden och möjligheten att få låna då är obefintlig.

Vill du se vilken kreditscoring och kreditprofil du har hos Bisnode så kan du skapa ett konto på MinUpplysning. Detta gör du enkelt med hjälp av ditt BankID. Bisnode erbjuder även en tjänst som heter Min Bevakning där du kan få notiser varje gång någonting förändras i din kreditprofil. Tjänsten innefattar även ett skydd vid ID-kapning.

Kreditscore: 10-1

Dessa faktorer bidrar till kreditscoring

Alla kreditupplysningsföretag har sina egna modeller för kreditscoring. Vidare kan det variera vilka uppgifter som vägs in i själva scoringen. När det gäller det tre största företagen på marknaden så fungerar det mesta dock snarlikt. Det råder en ganska stor konsensus i vad som är viktiga parametrar när man bedömer en individs betalningsförmåga. Därmed är de tunga posterna som påverkar betyget mest detsamma hos UC, Creditsafe och Bisnode. Följande faktorer ingår vanligtvis i de flesta personupplysningar från svenska kreditupplysningsföretag:

- Namn och folkbokföring

- Taxerad inkomst

- Överskott av kapital

- Fastighetsinnehav

- Civilstånd

- Skuldsaldo

- Kreditengagemang

- Betalningsanmärkningar

- Förfrågningar

Hur de olika kreditupplysningsföretagen benämner dessa faktorer kan dock skilja sig åt. Företagen erbjuder även låneinstitut och banker olika typer av kreditupplysningar. Hos UC exempelvis så kan en långivare välja mellan en Personupplysning (UC3) och en Mikroupplysning (UC13) beroende på hur mycket information man behöver om en person. Gemensamt för alla kreditupplysningar är dock att det måste finnas ett legitimt skäl för att begära ut en upplysning. Ett sådant skäl är att en person har ansökt om ett lån hos långivaren.